こんな方におすすめ

- 毎月の生活がやっとで老後資金を貯める余裕がない

- 老後に漠然とした不安があるが何をしたらいいかわからない

- 離婚して悲惨な生活はイヤ!今するべきことを知りたい

いきなりですがシングルマザーが老後に必要な資金はいくらかご存知ですか?

老後2,000万問題と言われますが、実は個人差があるので倍以上資金が必要!なんてことも……。

倍以上!?

もう悲惨な老後覚悟するしかないの…?

私も離婚したばかりのころは老後資金2,000万円以前に、毎月赤字ギリギリの生活……。

漠然とした不安を抱えつつもどうすればいいのかわからない状態でした。

老後資金よりも毎月の生活を送るのがやっとで「子どもが成人したら老後資金を貯めよう」と考えている方は要注意!!

悲惨な老後をむかえないためには、1日でも早く行動することが大切になります。

この記事を読めば、悲惨な老後をむかえないために今すべきことがわかります。

将来に向けた準備を今日からはじめていきましょう。

シングルマザーが老後資金を貯めれない理由

シングルマザーが老後資金を確保できない一番の理由は『貧困』。

一人で子どもを育てながら老後資金を確保することは簡単ではありません。

貧困の大きな原因は3つ。

悲惨原因①収入が少ない

正社員雇用で安定した収入がある方もいれば、離婚をきっかけに働きはじめた方も多いでしょう。

お子さんが小さいと体調を崩しやすく欠勤・早退が続くこともありますよね。

条件が合わず正社員雇用を諦めたり、急な欠勤や早退が続くことで収入が減ってしまうことも……。

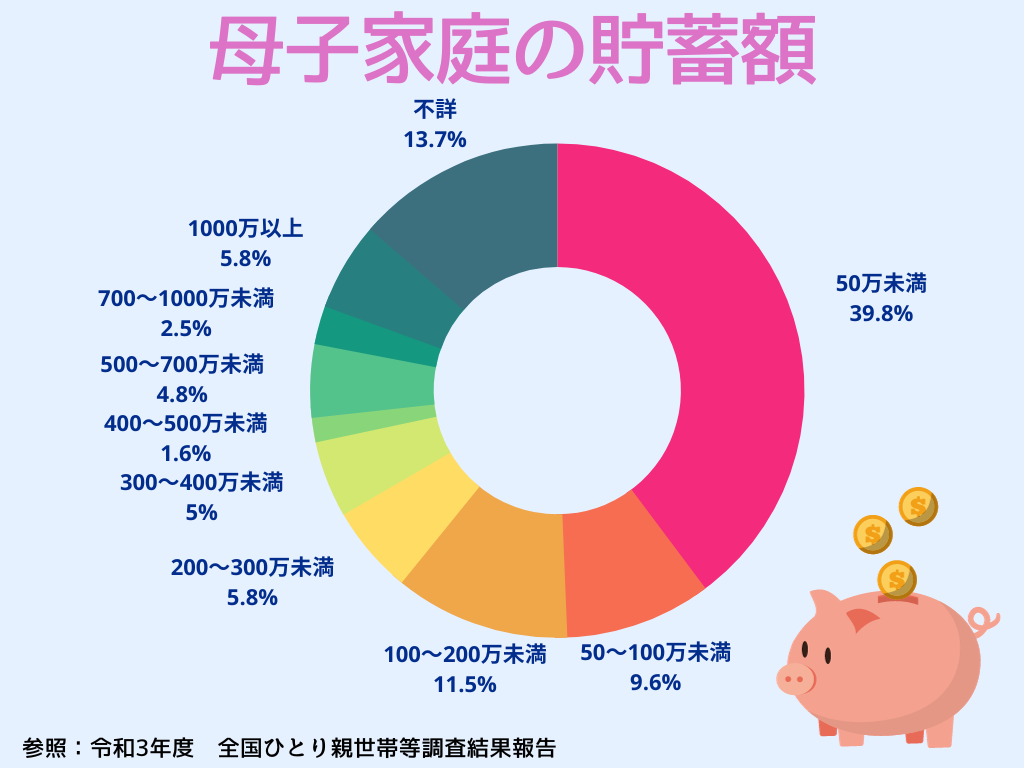

厚生労働省の『令和3年度全国ひとり親世帯等調査』では母子家庭の平均年収は236万(就労収入)となり、子育て世帯の年収中央値710万との差は474万円にもなります。

子育て世帯の半数以上が『生活が苦しい』と回答しており、共働き家庭でも子どもの教育費確保は家計負担であるのがわかります。

悲惨原因②老後資金よりも教育費確保が優先

原因①でもわかるように収入が少なく、毎月の生活費や教育費確保を優先すると老後資金にまわす余裕がありません。

お子さんが自立してから貯めようと考えていては時間が足りなく、老後2,000万確保は困難。

シングルマザーの39.8 %が『貯蓄額50万円未満』と回答しており、貯蓄にまわす余裕がないことがわかります。

悲惨原因③年金額が少ない

あなたは将来貰えるであろう年金額を把握できていますか?

老後資金は2000万円必要と言われていますが、貰える年金額は個人差があるため必要な資金も変わっていきます。

『賃金の差』と『就業期間の差』で将来受給できる年金額はかわり、収入が少ないシングルマザーは将来貰える年金額も少なくなります。

また保険料の支払い期間に差がでる理由としては、専業主婦として生活していた期間などが影響してきます。

専業主婦だった方は離婚時に『年金分割』するのを忘れないように。

シングルマザーは老後2000万じゃ足りない!?

では老後資金はいくら必要なのでしょうか?

ざっくり計算していきましょう。

(毎月の生活費-貰える年金額や収入)×12か月×○年(老後期間)=必要老後資金

老後の生活費はいくら必要?

65歳以上の単身無職世帯の消費支出は平均15万5,495円。

(参照 総務省統計局 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要より)

将来貰える年金額は働き方でかわる

『国民年金(基礎年金)』は日本に住む20歳~60歳未満の全員が加入する年金。

加入期間が10年以上あれば、65歳から受け取り可能(女性の平均受給額は5万4,346円)

『厚生年金』は会社員・公務員が加入する年金。

収入や加入期間で将来支給される金額は異なります(年収240万で40年間厚生年金に加入した場合受給額は年間約55万円)

年収240万の会社員と仮定すると国民年金と厚生年金を合わせて月10万179円がおおよその目安。

シングルマザーに必要な老後資金は?

2022年の女性の平均寿命は87.09歳なので65歳から年金受給した場合、老後期間は22年間にと考えて計算してみましょう。

(毎月の生活費-貰える年金額や収入)×12か月×○年(老後期間)=必要老後資金

(155,495円[毎月の生活費]-100,179円[貰える年金額])×12か月×22年[老後期間]=14,603,424円

最低でも約1460万必要となります。

※支給額や生活費は個人差があります。あくまでも目安と考えて下さい。

持ち家か賃貸かによって住居費はかわり、物価があがれば必要な生活費もあがっていきます。

老後はのんびり旅行や趣味の時間を設けたいなど考えているなら、その分の費用も準備する必要がありますよね。

生活費が3万増えれば、2252万必要!

生活費が5万増えれば、2780万必要!

40代からでも遅くない!悲惨な老後をむかえないための5つ

毎月カツカツで老後資金1460万も難しいよ……。

今も我慢してるのに老後も我慢し続けないといけないなんて考えただけで悲惨。

贅沢せず老後資金を貯めたとしても、老後はもっと質素な生活を送ることになるかもしれません。

と不安に感じたあなた。

40代からでもお金の問題と向き合い、将来に向けて見直し行動することはまったく遅くありません。

人生100年時代と言われている今、将来に不安があるならとにかく早めの行動が大切。

今のあなた次第で20年後、30年後は大きく変わります。

回避するため今すぐしておくことは5つ。

①働き方を見直す

シングルマザーといっても子どもは成長していき、いずれは巣立っていきます。

養育費・児童扶養手当・ひとり親の控除や支援手当なども将来的には貰えなくなります。

収入と手当でなんとか生活出来ているからと安心せず、早めに働き方を見直しましょう。

子どもがある程度大きくなったらパートから正社員雇用に変更可能か?なども会社に確認しておくのも1つ。

50代から正社員で転職となるとかなり厳しいです。

それまでに正社員として働いておくか、スキルアップのため資格をとりキャリアアップを目指すか…。

在宅でも出来る仕事はありますが、実績もない状況ですぐ収入を得るのは簡単ではありません。

②FPに家計相談する

お金の知識は学校で学ぶことがないので、自分で正しい情報を得る必要があります。

ネットで調べれば色んな情報があふれていますよね。

ただそのすべてがあなたに合っているわけではありません!

あなたの年齢・お子さんの年齢・お子さんの人数・働き方などライフスタイルはひとそれぞれ。

誰かにとって良いものでも、あなたの生活に合わないものに時間やお金をかけれますか?

知識が豊富なFPに相談しあなたのライフスタイルに合った方法を知ることが大切。

必要な教育資金・老後資金から無理のない家計見直しから運用方法までアドバイスしてくれます。

またシングルマザーはもしもの備えで保険に入っている方も多いですが、不要な保険に加入していないか確認することで毎月の節約にもつながります。

お金の悩みは身近な人に相談しにくいからこそ、知識豊富なFPに相談する人は年々増えています。

まだ相談したことがない方は無料相談から始めてみて下さい。

③余剰資金で運用

資産運用の知識がないからこわい…。

元本割れする可能性もあるなら、減らない預金の方が安心じゃない?

銀行に預けてもお金は増えない今、資産運用は必須!!

元本割れする可能性は0ではありませんが、長期的に行うことで増やすことが見込めるので資産運用する人は年々増えています。

あなたが頑張って2000万貯めても、将来2000万の価値はないって知っていましたか?

インフレの影響でお金の価値は年々さがっていきます。

預金は確かに減るリスクはありませんが、お金の価値は下がっていくだけです。

2000万円じゃ生活費足りないなんてことも。

運用方法はたくさんありますので、あなたに合った方法で少額からでもはじめていきましょう。

④貰える年金額を把握する

そもそも将来年金をどれだけもらえるのか知らない。

と感じる方もいますよね。

誕生日月に送られてくる年金定期便で確認することができます。

最低生活費から将来貰える年金額を引けば、いくらくらい老後資金を貯める必要があるか見えてきます。

年金未納額がある方は追納することで、将来の年金額を増やすことも出来るので一度確認してください。

⑤副業など収入源を増やす

毎月カツカツで運用に回すお金なんてないし、将来よりも今の生活が苦しいという方は副業で収入源を増やすのも1つ。

すきま時間を活用できる在宅でできる副業がおすすめ。

空いた時間を活かすことで、特別なスキルがなくても月5万ほど収入を副業で得ることは可能。

今の生活に5万あれば少し余裕できませんか?

余剰資金を資産運用にまわせば早期に老後資金を貯めることができるので将来の不安解消につながります。

シングルマザーに人気のある副業

・WEBデザイナー

・SNS運用代行

☆お勧め☆

ブログ(アフィリエイト)

まとめ

シングルマザーは収入が少なく、老後資金に回す余裕がないため老後は悲惨と言われています。

悲惨な老後を回避するためには早い段階で将来に向けた見直しを行う必要があることがわかりました。

✔赤字家計で相談することが恥ずかしい

✔見直しする部分なんてないくらいカツカツの生活

✔資産運用は気になっていたけど、なにから始めたらいいかわからない

と感じているならお金の知識が豊富なFPに相談することから始めてみましょう。

私も家計がカツカツなことを話すのは恥ずかしく、無料相談するかすごく迷いました。

ネットで得た情報で自己流で資産運用を始めたり、家計見直しも行いましたが将来の不安を解消することは全くできませんでした。

このままじゃなにもかわらない……と思いきってガーデンに相談。

必要のない保険の見直し、固定費の減らし方、iDeCoやNISA以外の運用方法、教育費や老後資金の貯め方などすべて無料で相談できました。

自己流で行っていた資産運用が私には合っていなかったこと、貯蓄と資産運用のバランスなど生活の中で無理のない提案をしてもらい、無理な勧誘も全くありませんでした。

ゆとりのある老後を迎えるためには、今のあなたがどう行動するのかが重要になります。

悩んでいるだけじゃ何も解決しません。

とにかく不安があるなら、無料相談できる今のうちに行動するのをおすすめします。

{kind=link}